实务解析丨台资企业大陆IPO时员工持股平台应如何设计?

2017-05-19 09:41:31 来源:贝斯哲公众号 点击:

台籍员工的股权激励应如何进行?在境外还是境内?以什么形式更为节税?

贝斯哲事业群近期在为台资企业客户进行股权激励规划及上市股权架构设计时,常被客户问到,台籍员工的股权激励应如何进行?在境外还是境内?以什么形式更为节税?

一、间接持股绝对优于直接持股

作为境外人士,台籍员工当然可以直接以个人身份对大陆台资企业持股,但贝斯哲建议对台籍员工采取间接持股即透过持股平台的方式进行,除了便于实际控制人对经营权、表决权等的掌控及签字便利性等因素之外,更重要的一个原因在于,根据《中华人民共和国公司法》规定,上市公司首先应该是股份有限公司,而“设立股份有限公司,应当有二人以上二百人以下为发起人,其中须有半数以上的发起人在中国境内有住所。”(第七十八条)

也就是说,多以BVI、萨摩亚、塞舌尔及香港等境外第三地前来投资为主的台资企业,如拟在大陆上市,必须首先要从有限公司改制为股份公司。而改制过程中,公司法对境内外股东人数的要求意味着原有的外商独资企业将变更性质为中外合资企业,但鉴于《中外合资经营企业法》之关于大陆自然人作为中方股东的限制,因此这里所指的一半以上为大陆股东,多数应为大陆企业。至于中方自然人是否可以成为中外合资股份公司的发起人,则是另外一个复杂的话题,在此不做赘述。

如台籍员工以个人身份直接成为台资企业的股东,那就意味着,每增加一个境外股东,境内的中方发起人人数就必须对应至少增加一个,最终形成境内外股东多个且股权分散的凌乱现象。如将拟进行激励的台籍员工之股权捆绑打包成一个持股平台,则其本身只作为一个发起人存在,无论是境内还是境外,都不至于对台资企业寻找中方发起人造成障碍。

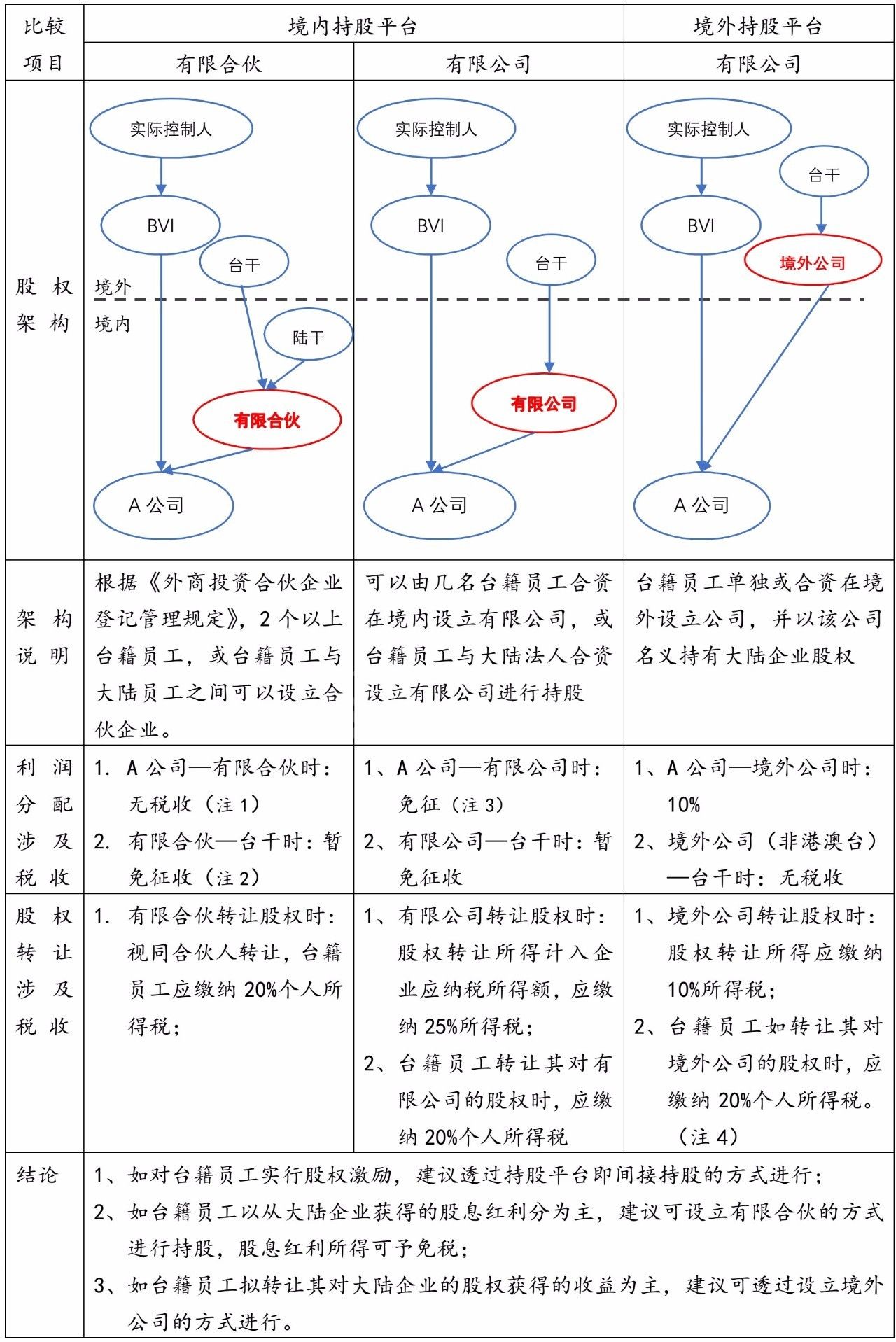

二、境内持股还是境外持股?以何形式?

注1:根据《财政部 国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的规定>的通知》(财税【2000】91号)及《财政部 国家税务总局关于调整个体工商户个人独资企业和合伙企业个人所得税税前扣除标准有关问题的通知》(财税【2008】65号),合伙企业不视为所得税法上的实体,其股息红利所得不计入合伙企业收入,而直接穿透到合伙人,并按照“利息、股息、红利所得”应税项目缴纳个人所得税。

注2:根据《财政部、国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)第二条的规定,外籍个人从外商投资企业取得的股息、红利所得暂免征收个人所得税。

注3:《企业所得税法》第二十六条规定,对于符合条件的居民企业之间的股息、红利等权益性投资收益以及符合条件的非营利组织的收入免征企业所得税。

注4:根据《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函【2009】698号、《国家税务总局关于非居民企业所得税管理若干问题的公告》国家税务总局公告2011年第24号)以及《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号),台籍员工个人间接转让其境外公司的股权时,应遵循穿透原则,就其股权转让所得缴纳20%的个人所得税。

既然建议台籍员工以持股平台的方式出现,那么接下来的就是,该持股平台应该设立在境内还是境外?众所周知,目前境内员工持股平台,无外乎有限公司或有限合伙两种方式。而如台籍员工透过境外进行间接持股的话,其形式只能是有限公司而不可能是有限合伙,因此,对于境内与境外间接持股的股权激励,建议可从以下方面进行比较: