实务解析|外商投资企业如何选择注册资本的币种表示?

2017-01-23 11:18:00 来源:贝斯哲公众号 点击:

外商投资企业如何选择注册资本的币种表示?

外商投资企业的注册资本不单可以用美元等外币表示,还可以用人民币表示,这在2006年《关于外商投资的公司审批登记管理法律适用若干问题的执行意见》第八条中已有明确规定。但也因此造成很多外商的困惑,即用人民币表示的注册资金是否意味着出资时一定要从境外汇入人民币?

实际上,用哪个币种表示注册资金,和以哪个币种作为出资,是两个不同的概念。如前所述,根据《关于外商投资的公司审批登记管理法律适用若干问题的执行意见》之规定:“外商投资的公司的注册资本可以用人民币表示,也可以用其他可自由兑换的外币表示。”这里所说的表示,实际上是指外商投资企业的营业执照等证照上,以人民币还是以外币表示的问题;也就是说,外商自境外汇入的虽是美元,但不影响其设立的境内企业用人民币来表示其注册资本,——比如,某外商投资企业申请设立时可以将其注册资本表示为1000万元人民币,但打算用美元汇入,届时只要按缴款当日中国人民银行公布的汇率中间价计算美元额度进行支付即可。

反之,如外商投资企业申请设立时将其注册资金表示为美元,但打算以境外人民币作为出资是否可以?答案是肯定的,随着跨境贸易人民币结算试点业务的开展,2011年国家外汇管理局在《关于规范跨境人民币资本项目业务操作有关问题的通知》(汇综发〔2011〕38号)》中规定:“境外投资者以跨境人民币形式(含境外人民币资金及非居民境内人民币账户资金,下同)履行出资义务或向境内居民支付股权转让对价款的,标的企业应持商务主管部门注明以人民币出资或支付股权转让对价款的核准文件等材料,到所在地外汇局办理相应的外商投资企业登记或变更登记。”这实际上就是对境外投资者以人民币作为出资方式的认可。

那么问题来了,在人民币汇率走势不明的情况下,外国投资者设立企业时该如何选择币种?现根据外商投资企业营运可能涉及的几个方面分析如下:

一、如行业对最低注册资本有限制时

在继2014年《关于改进外资审核管理工作的通知》后,2015年10月28日,商务部公布了《关于修改部分规章和规范性文件的决定》,取消外商投资企业出资期限及一般性外商投资企业最低注册资本的限制,但对于某些特殊行业,还应遵守其他国家规定,主要行业限制如下表:

除此外,还有一些行业性规定因应其资质等级认定需要(如建筑业企业)亦对企业最低注册资本有所要求。外商投资企业在从事上述行业时,为避免汇率变动风险,建议可直接使用人民币作为营业执照的币种表示。

二、股权转让交易的币种计算

从税法规定来看,股权出让方为纳税义务人,计算股权出让所得税以出让价与原始投资成本的差额为依据(不考虑出让价不公允被税务核定的情形),同时,根据《关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函[2009]698号)第四条规定,“在计算股权转让所得时,以非居民企业向被转让股权的中国居民企业投资时或向原投资方购买该股权时的币种计算股权转让价和股权成本价。如果同一非居民企业存在多次投资的,以首次投入资本时的币种计算股权转让价和股权成本价,以加权平均法计算股权成本价;多次投资时币种不一致的,则应按照每次投入资本当日的汇率换算成首次投资时的币种。”

由于外商设立公司时的投资币种通常为外币,而在计算股权转让所得时如何确定交易的币种,可能会涉及到不同的税负缴纳。举例来说:

若某外资企业实收资本100万美元(一次出资),账面实收资本人民币为800万元,进行股权转让日的美元兑人民币汇率中间价为7。

分两种情况:

1.若以美元定价100万美元,则股权所得为0,不必缴纳企业所得税,而此时由于汇率为7,实际可兑换的人民币为700万元,但若没有兑换为人民币的需求,则对于股权出让方而言,并无实际损失;

2.若以人民币800万元定价,则在转让日的换算为美元为114.29万(800/7),高于股权成本价100万美元,股权所得为14.29万美元,再换算为人民币约为100万元,则股权出让方应以人民币100万元为股权转让所得缴纳企业所得税。

可见,在人民币升值的情况下,同样为平价转让,但以人民币定价,就要缴税了。这里的所得,实际上是指当年美元汇入进入中国后因人民币升值所产生的收益。

同样为上例,假设该外资企业当年以人民币800万元进行出资(实际上同样为100万美元),现在再以人民币800万元进行交易,则股权转让所得为0,不必缴纳企业所得税,但由于美元兑人民币汇率变为7,800万人民币可兑换114.29万美元后再汇出境外(境外机构股权交易收取人民币可通过NRA账户解决),投资者享受了人民币升值带来的收益。

由上得出,当人民币远期预期升值的情形下,以人民币投资并作为注册币种,未来再以人民币定价出让时,可享受人民币升值带来的好处,且不必缴纳所得税(个人所得税或企业所得税);当某一币种对人民币远期预期升值的情形下(即人民币贬值),以该币种进行投资并作为注册币种,未来以等值人民币定价,不必缴纳所得税,但可享受该币种升值带来的好处。

三、在投注差模式下的外债借用时

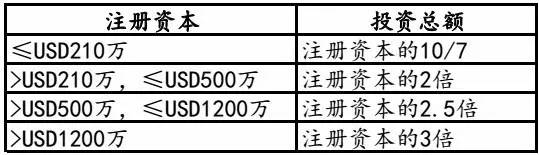

关于投资总额与注册资本的关系,根据1987年2月国家工商局颁布的《关于中外合资经营企业注册资本与投资总额比例的暂行规定》,可见下表:

投资总额的大小最关键的是影响企业外债额度,即外商投资企业可在投资总额与注册资本之间的差额(简称“投注差”)借入外债,当然此前也有外商投资企业在外债额度内进口设备免税的优惠政策,但现在已经取消。

投注差模式下的外债额度,是以外商投资企业的实际到位注册资本进行换算的,如企业原有投注差即外债额度为500万美元,实际到位资本仅占注册资本的10%,那么现阶段可借用的外债额度也就只有10%即50万美元。

此时,币种选择是否有差异?举个例子来看,在人民币预期贬值的情况下,某外商投资企业1月6日取得商务部批文,人民币注册资本3,000万元(1月6日人民币兑美元汇率中间价假设为6),换算为美元为500万美元,则投资总额为1000万美元,即企业有500万美元的外债额度,但该外商投资企业始终未实际出资,假设一年后人民币兑美元汇率中间价为7,则一年后该企业境外股东仅需出资428.58万美元即可达到注册资本全部到位的要求,即企业用428.58万美元取得原500万美元的外债额度。由此可见,在人民币预期贬值的情况下,选用人民币作为币种表示,可在一定程度上缓解资金压力;而在人民币预期升值时就不适合选用人民币做为注册币种,否则会增加境外股东投资上的资金压力。

当然,如果该企业用美元做为注册币种,则无论人民币汇率如何变动,则500万美元的资金到位不受影响。

综上所述,外商投资注册企业时在币种选择上是用外币还是用人民币,并没有统一答案,要视企业的经营性质、行业、集团规划、预期人民币汇率走向等多种因素的分析而定,当然,在股权转让时的币别规划还是以最为节税为标准。目前,根据工商部门的规定,外商投资企业由独资变更为中外合资企业、股份制改革、以人民币增资时,方可将原外币注册资本转换为人民币表示,而仅仅进行注册资本币别变更的登记工商部门一般不予受理,故外国投资者应事先筹划,选择合适的注册资本币种。