实务解析|外商转让中国企业股权是否可以在境内收款?

2017-03-17 09:29:38 来源:贝斯哲公众号 点击:

当下资金汇出受限,部分外商提出,在其将持有的中国企业股权转让给境内收购者时,是否可以直接在境内以最终境外自然人股东的名义,或境外股东指定的境内自然人 机构名义收取股款?

当下资金汇出受限,部分外商提出,在其将持有的中国企业股权转让给境内收购者时,是否可以直接在境内以最终境外自然人股东的名义,或境外股东指定的境内自然人/机构名义收取股款?

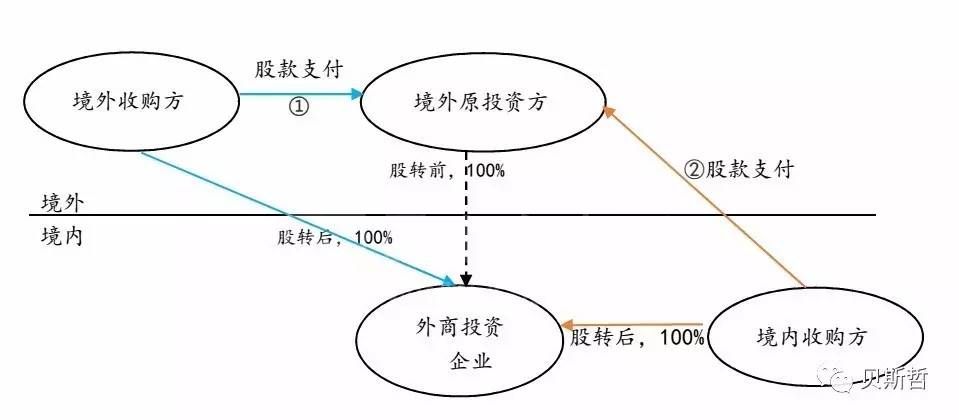

外商转让中国企业股权,收购方无非有两种主体:境外收购者和境内收购者。我们来看一下两种情形下的股款交易流程:

如上图所示:第①种情形下的股权转让,系两个境外主体之间的交易,也就是我们俗称的“外传外”,其股款的支付也完全在境外进行而无需向外管部门提交关于股款支付的相关凭证;而第②种情形下的股权转让,也就是我们俗称的“外转内”,因涉及跨境的两个不同主体,股款需由境内收购方支付到境外投资方,就应遵循中国关于外汇管制的相关规定。

由于不同时期国家外汇管制政策的不同,及中国基于对人民币成为国际性流通货币的鼓励,外商转让其股权给境内收购方是否可以在境内收取股款,现从以下两方面来分析:

一、如境外投资方在中国境内开设有NRA账户,那么可以直接以NRA账户名义在境内收取人民币

2009年7月13日国家外汇管理局发布《关于境外机构境内外汇账户管理有关问题的通知》,允许境外机构开立境内外汇账户,即为NRA账户;2010年10月1日起中国人民银行颁布实施《境外机构人民币银行结算账户管理办法》,将境外机构的NRA账户下的本外币进行区分管理,要求银行在编制境外机构人民币银行结算账户账号时,应统一加前缀“NRA”。因此这里所指的NRA账户,通常是指境外机构在中国境内的人民币账户。境外个人在中国境内开设的账户不属于NRA账户。

但NRA账户下的交易并不会因为支付的是人民币而不受外汇管制。根据《关于境外机构境内外汇账户管理有关问题的通知》 第五条:“五、境内机构和境内个人与境外机构境内外汇账户之间的外汇收支,按照跨境交易进行管理。境内银行应当按照跨境交易外汇管理规定,审核境内机构和境内个人有效商业单据和凭证后办理。”因此,如境外投资者在境内开设NRA账户并收取股权转让款时,境内收购方即使以人民币进行支付,也仍应按照外汇管理局的要求提交相关审核资料方可。

这里有个小小的插曲需要提及。2002年9月20日,国家外汇管理局在给浙江省分局的汇复【2002】231号《关于境内居民购汇支付外方股权转让款的批复》中,曾明确表示“中方股东向外方转让股权、外方股东向中方转让股权属于居民与非居民之间的交易,外方股东向另一个外方转让股权属于非居民与非居民之间的交易,均应以外币计价结算。”这种将跨境股款支付只能以外币计算的规定,随着国家对人民币成为国际性流通货币的鼓励,业已成为历史。早在2011年10月,中国人民银行发布的《外商直接投资人民币结算业务管理办法》第十三条规定:境外投资者将因减资、转股、清算、先行回收投资等所得人民币资金汇出境内的,银行应当在审核国家有关部门的批准或备案文件和纳税证明后为其办理人民币资金汇出手续;次年即2012年11月,国家外汇管理局发布汇发[2012]59号文,取消境内机构或个人购买外商投资企业外方股权对外支付股权转让价款的购汇及对外支付核准,银行根据外汇局相关业务系统中的登记信息为境内机构或个人办理购汇及对外支付手续;到2013年5月,国家外汇管理局发布汇发[2013]21号文,废止了汇复[2002]231号文,即取消了外方投资者向中方转让股权必须以外币计价结算的规定。

二、如外国投资者在境内的收款人并非NRA账户而是境外自然人的境内个人账户,或直接以指定的境内人作为收款人,则可能遭致以下风险:

图中第②种情形下的“外转内”,除了指外方将其股权转让给中方股东以外,实际上还指的是外商投资企业性质的变更,即由原来的外商投资企业变更成为内资企业(除非外方转让部分股权而变更为中外合资/作企业)。

1、可能会因外汇登记未办理注销手续而遭受处罚

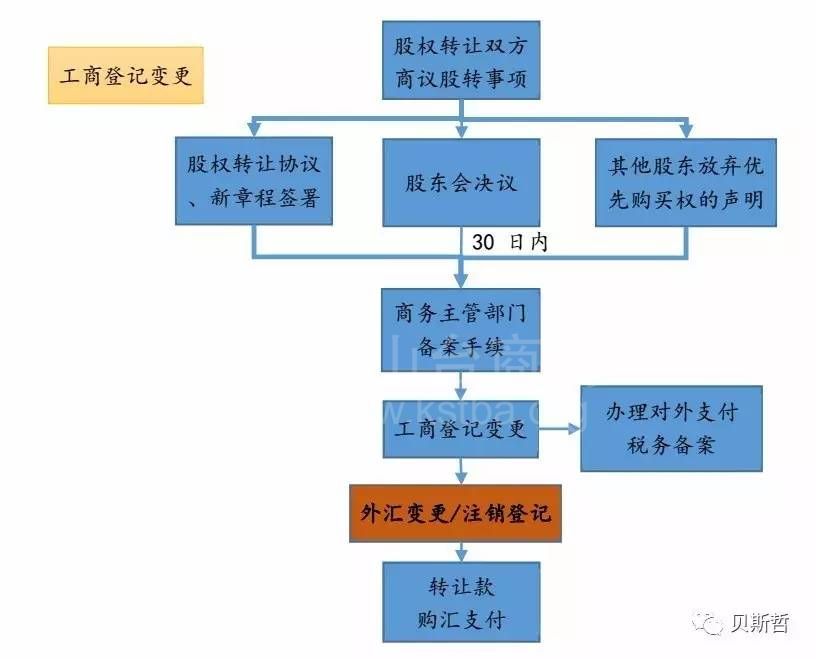

以下是外商投资企业股权转让的审批与资金支付流程:

由上述流程可见,外汇登记注销环节处于商务、工商及税务等环节之后,属于审批流程的末端。外商投资企业变更为内资企业之后,应办理外汇登记的注销手续,如境内收购方直接在境内将股款支付给境外投资者指定的境内非NRA账户,由于并未经过外管局(或银行)审核,亦无法办理外汇登记注销手续,因此违反了《外汇管理条例》第四十八条之规定而可能遭受处罚:“有下列情形之一的,由外汇管理机关责令改正,给予警告,对机构可以处30万元以下的罚款,对个人可以处5万元以下的罚款:……(五)违反外汇登记管理规定的;……”。

2、可能会因无法提供税务备案证明或未缴税款而遭致处罚。

外方从境内获得的股权转让所得应缴纳所得税,通常由境内收购方从转让价款中代扣代缴。根据国家税务总局、国家外汇管理局于2013年7月9日颁布的《关于服务贸易等项目对外支付税务备案有关问题的公告》,规定“一、境内机构和个人向境外单笔支付等值5万美元以上(不含等值5万美元,下同)下列外汇资金,除本公告第三条规定的情形外,均应向所在地主管国税机关进行税务备案,主管税务机关仅为地税机关的,应向所在地同级国税机关备案:……(三)境外机构或个人从境内获得的融资租赁租金、不动产的转让收入、股权转让所得以及外国投资者其他合法所得。”备案时除了提交股权转让协议等资料外,并应填报《服务贸易等项目对外支付税务备案表》,此备案表也成为银行审核股款汇出时要求企业必须文件之一。

若股权转让款未予汇出,或通过其他非正常途径支付,则境内收购者因无法提供《服务贸易等项目对外支付税务备案表》,也并未办理汇出业务,有可能会被税务机关以其未履行代扣代缴义务而处罚。

3、CRS下股款滞留境内导致资金来源无法说明的风险

众所周知,2017年起中国将实施CRS,必将加强对高资产人士的信息监管。外商转让其中国企业股权,本应直接以境外投资者名义收取股款,现却改由其他账户在境内代为收取,该等人员一方面将可能会被银行作为大额交易(根据中国人民银行令(2016)第3号《金融机构大额交易和可疑交易报告管理办法》之规定,自然人与非自然人的大额交易,境内和跨境的报告标准均为人民币5万元以上、外币等值1万美元以上;自然人与自然人之间的大额转账交易,境内的报告标准为人民币50万元以上、外币等职10万美元以上)和可疑交易情形进行监测并提交报告,另一方面也会因CRS的实施被作为符合条件的非居民金融账户而被自动交换涉税信息,风险陡增。